Die Bundesregierung preist ihre Reform als historischen Durchbruch. Doch Demografieforscher, Ökonomen und unabhängige Experten warnen: Das System hat strukturelle Risse – die keine Haltelinie stoppt.

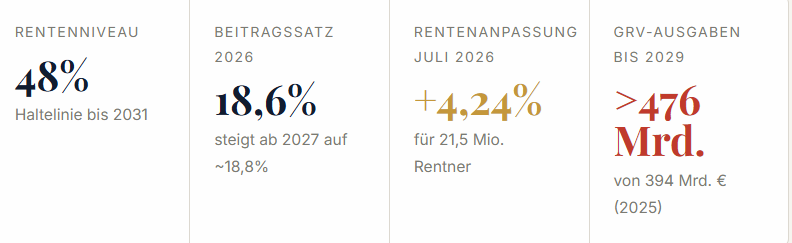

Der Bundestag hat beschlossen, das Rentenniveau bei 48 Prozent einzufrieren – bis 2031. Was wie eine Garantie klingt, ist in Wahrheit ein aufgeschobenes Problem: eine politische Entscheidung, die unbequeme Wahrheiten in die Zukunft verschiebt, ohne sie zu lösen.

Was die Reform wirklich beschlossen hat

Im Dezember 2025 verabschiedete der Bundestag das sogenannte Rentenpaket. Der Kern: Die Haltelinie beim Rentenniveau von 48 Prozent wird bis 2031 verlängert. Außerdem wurde die „Mütterrente” ausgeweitet – Kindererziehungszeiten werden nun unabhängig vom Geburtsjahr der Kinder bis zu drei Jahre anerkannt.

Klingt solide – auf den ersten Blick. Doch wer etwas tiefer schaut, erkennt: Die Mehrkosten aus der Haltelinie werden aus Steuermitteln finanziert, also von allen Bürgerinnen und Bürgern. Und nach 2031? Dann greift wieder die alte Rentenanpassungsformel mit ihren Dämpfungsfaktoren.

„Mit der ab dem Jahr 2026 wieder anzuwendenden bisherigen Rentenanpassungsformel würde das Rentenniveau nach Auslaufen der Haltelinie deutlich sinken und ein niedrigeres Alterseinkommen zur Folge haben.”— Gesetzesbegründung, Deutscher Bundestag, 2025

Die fünf strukturellen Schwachstellen des Systems

Unabhängige Ökonomen – darunter Wissenschaftler wie Prof. Dr. Christian Rieck – weisen seit Jahren auf fundamentale Konstruktionsfehler im deutschen Rentensystem hin. Auch die anstehende Reform in 2026 wird keinen davon beheben.

Schwachstelle 1

Die demografische Zeitbombe tickt weiter

Die Geburtenrate der Babyboomer-Generation trifft das Umlageprinzip mit voller Wucht: Immer mehr Rentner müssen von immer weniger Beitragszahlern finanziert werden. Die Alterssicherungskommission der Bundesregierung bezeichnet dies selbst als „dringenden Reformbedarf”. Dieser Trend ist nicht aufzuhalten – er lässt sich nur verwalten.

Schwachstelle 2

48 % ist keine Lebensstandard-Garantie

Das Rentenniveau bezieht sich auf einen „Standardrentner” mit 45 vollen Versicherungsjahren im Durchschnittslohn – eine Biografie, die immer seltener existiert. Wer Teilzeit gearbeitet, Kinder großgezogen oder Lücken im Lebenslauf hat, liegt oft weit darunter. Nach 2031 sinkt das Niveau ohnehin wieder.

Schwachstelle 3

Steigende Beiträge und neue Steuerpflicht

Der Beitragssatz soll 2027 auf 18,8 % steigen. Gleichzeitig werden durch die Rentenanpassung 2026 erstmals viele Rentner steuerpflichtig: Wer über dem Grundfreibetrag von 12.348 Euro (Ledige) liegt, zahlt Einkommensteuer auf die Rente. Was als Erhöhung gilt, schrumpft nach Steuern.

Schwachstelle 4

Renteneintrittsalter steigt – heimlich und schrittweise

Die Alterssicherungskommission empfiehlt, das gesetzliche Renteneintrittsalter ab 2032 schrittweise an die Lebenserwartung zu koppeln: 67,5 Jahre im Jahr 2041, 68 Jahre 2051. Wer heute 40 ist, arbeitet voraussichtlich bis 68. Wer heute 25 ist, könnte bis 70 arbeiten müssen.

Schwachstelle 5

Die Anlagenrente: Kapitalmarktrisiko ohne Kontrolle

Die neue „gesetzliche Kapitalrente” soll nach schwedischem Vorbild 2 % des Lohns am Kapitalmarkt anlegen. Das klingt nach Modernisierung – aber der Einzelne trägt das Marktrisiko, ohne die Anlage selbst steuern zu können. Kein Eigentum, keine Flexibilität, keine Kontrolle.

Der Zeitstrahl: Was uns erwartet

- Juli 2026: Renten steigen um 4,24 % – viele Rentner werden erstmals steuerpflichtig

- 2027: Beitragssatz steigt auf ~18,8 %; Reformpaket tritt vollständig in Kraft

- 2031: Haltelinie 48 % läuft aus – ohne Nachfolgeregelung sinkt das Rentenniveau

- 2032: Geplante schrittweise Anhebung des Renteneintrittsalters beginnt

- 2041: Renteneintrittsalter 67,5 Jahre (Kommissionsempfehlung)

- 2051: Renteneintrittsalter 68 Jahre – für heute 25-Jährige die Realität

Die Alternative: Warum immer mehr auf Pflegeimmobilien setzen

Wer nicht ausschließlich auf die gesetzliche Rente vertrauen möchte, sucht nach Alternativen, die drei Bedingungen erfüllen: Sicherheit, Rendite – und die Möglichkeit, das aufgebaute Vermögen auch an die nächste Generation weiterzugeben. Pflegeimmobilien erfüllen alle drei.

Vorteil 1

Echtes Eigentum – eingetragen im Grundbuch

Bei einer Pflegeimmobilie sind Sie kein Fondsanteilsinhaber, kein Vertragspartner auf Papier – Sie sind Eigentümer, eingetragen im Grundbuch. Das Kapital ist rechtlich abgesichert, jederzeit beleihbar und vollständig unter Ihrer Kontrolle. Sie können das Appartement verkaufen, verschenken oder beleihen – jederzeit, ohne die Zustimmung Dritter.

Vorteil 2

Steuerliche Entlastung von Anfang an

Pflegeimmobilien bieten erhebliche steuerliche Vorteile: Das Gebäude lässt sich linear mit 2 % jährlich abschreiben, das Inventar über 10 Jahre. Kreditzinsen bei Fremdfinanzierung sind vollständig absetzbar. Durch das Wachstumschancengesetz 2024 ist zudem die degressive Abschreibung zurückgekehrt – besonders attraktiv in den ersten Jahren. Und: Nach zehn Jahren ist ein Verkaufsgewinn steuerfrei.

Vorteil 3

Übertragbar an die Kinder – ohne Komplikationen

Das ist der entscheidende Unterschied zur gesetzlichen Rente: Wer stirbt, verliert seine eingezahlten Beiträge – abgesehen von der Hinterbliebenenrente. Eine Pflegeimmobilie hingegen lässt sich vererben, verschenken oder zu Lebzeiten übertragen. Die Erben treten automatisch in den laufenden Mietvertrag ein und erhalten sofort die monatlichen Mieteinnahmen. Das aufgebaute Vermögen bleibt in der Familie.

Der direkte Vergleich

Freie Bürger sind für die Regierung unerwünscht.

| Kriterium | Gesetzliche / Anlagenrente | Pflegeimmobilie |

|---|---|---|

| Eigentum | ✗ Kein persönliches Eigentum | ✓ Grundbucheintragung |

| Vererbbarkeit | ✗ Nicht übertragbar (außer Witwenrente) | ✓ Voll vererbbar, sofort wirksam |

| Kapitalmarktrisiko | ✗ Bei Anlagenrente: vorhanden, ohne Kontrolle | ✓ Kein Kapitalmarktrisiko |

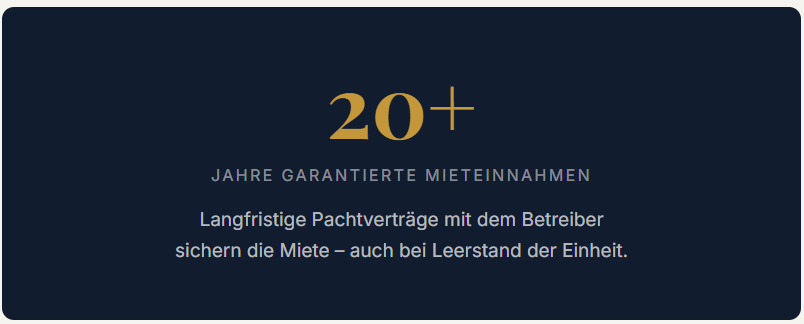

| Mietgarantie / Einkommenssicherheit | ✗ Abhängig von politischen Entscheidungen | ✓ Vertraglich für 20+ Jahre gesichert |

| Steuervorteile | ✗ Rente wird zunehmend besteuert | ✓ AfA, Inventar, Zinsen absetzbar |

| Inflationsschutz | ✗ Rentenanpassung oft unter Inflation | ✓ Indexierte Mietanpassung |

| Verkaufsfreiheit | ✗ Keine | ✓ Jederzeit möglich |

| Belegungsrecht im Pflegefall | ✗ Warteliste wie alle anderen | ✓ Bevorzugtes BelegungsrechtF |

Fazit: Die Reform löst das Problem nicht – sie verschiebt es

Die Rentenreform 2025/2026 ist kein Befreiungsschlag. Sie ist ein politisch notwendiger Kompromiss, der das Rentensystem bis 2031 stabilisiert – aber die strukturellen Probleme intakt lässt. Das Rentenniveau sinkt nach 2031 weiter, die Beiträge steigen, das Eintrittsalter wird angehoben.

Das bedeutet nicht, dass man die gesetzliche Rente ignorieren sollte. Sie bleibt eine wichtige Säule. Aber wer auf eine sichere, steuerlich optimierte und vererbbare Altersvorsorge setzt, kommt an der ergänzenden privaten Vorsorge nicht vorbei.

Eine Pflegeimmobilie ist kein Luxus für Wohlhabende – sie ist eine konkrete Antwort auf eine echte Versorgungslücke. Mit dem Grundbuch als Fundament, dem Finanzamt als stummem Mitfinanzier und den eigenen Kindern als Begünstigte.

Der demografische Wandel, der die Rente unter Druck setzt, ist gleichzeitig der Motor, der Pflegeimmobilien nachhaltig wertvoll macht: Deutschland braucht bis 2030 Hunderttausende neue Pflegeplätze. Wer in diesen Bedarf investiert, sichert sich nicht nur eine Rendite – er investiert in etwas gesellschaftlich Notwendiges.